Метод Такку

Рассчитать показатель Херста, характеризующий тип процесса, доминирующего в динамике временного ряда, можно по методу Такку. Метод заключается в том, что при анализе ряда выбирается скользящее окно, в котором происходит расчёт через авторегрессионную функцию показателя Херста.

Через авторегрессионную функцию показатель Херста может быть рассчитан по данной формуле:

При движении в заданном окне по длине всего ряда происходит сопоставление рассчитываемой корреляции по формуле Такку с задаваемой. В результате этого определяется оптимальная оценка показателя Херста.

Данный метод является самым простым для понимания. Более того, отличительным плюсом данного метода является то, что он не требователен к объему имеющегося ряда.

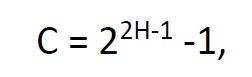

Однако при применении данного метода на практике возникает крайне важный вопрос: какую длину следует устанавливать для скользящего окна. Трудно определить оптимальный размер скользящего окна при применении данного метода. Существует аппроксимация данного метода. А именно, при большом количестве наблюдений формула Такку может быть аппроксимирована как:

где С – мера корреляции, H – показатель Херста.

Хотите знать больше? Добро пожаловать на мой Телеграм-канал!